亲爱的投资者:

新年好!

1926 年,美国的股市一片欣欣向荣的景象。但当时的奥地利学派的一些经济学家预言:虽然现在的经济一片繁荣,但最终会以政府破产、银行崩溃告终。

费雪生于 1875 年,毕业于耶鲁大学,是美国经济学家、数学家、经济计量学的领导者和先驱者。20 世纪 30 年代大危机之前他借款购买股份,大危机爆发后,他的股票成为废纸,损失近千万美元,连妻子、妹妹和其他亲属的储蓄都赔进去了,他一文不名,耶鲁大学只好把他的房子买下再租给他住。1932 年欧文·费雪在《繁荣与萧条》一书中首次提出了“债务—通货紧缩”理论来解释大萧条,认为大萧条是由企业过度负债所导致的。他系统地阐述了过度负债和通货紧缩的逻辑关系,他的研究成果得到了广泛的认可。2024 年如果用两个字能形容中国经济,“化债”两个字贯穿始终。24 年 1 月底中国恒大港股停牌,3 月底融创中国、碧桂园港股停牌,中国房地产企业的债务危机再也捂不住,摆在了中国经济的面前,目前绝大部房地产企业还呆在 ICU 病房中抢救,如何化解债务除债主外其他人都不愿碰及。1 月底 2 月初的股价也跌到谷底,后来随着降准、降首付、解除限购等一系列政策出台,市场情绪有一些恢复,但经济现状的不理想以及美联储降息预期未及时兑现导致年中股市又重新下探,几乎跌破了前期的低点。2 年来监管层一直期待股市能够有良好的表现,尤其是许多央国企的估值能够有所提升,也陆续出台了许多支持政策,尤其是 9 月底政府各监管口几乎政策拉满,势有不把股市搞上去绝不罢休的势头。但国庆节后又回到了不死不活的状态,除去无人监管的炒小炒概念盛行外鲜有亮点。未曾走到绝境处,彼岸花不开。在中国经济下滑趋势没有见底之前,股市很难有很好的表现。

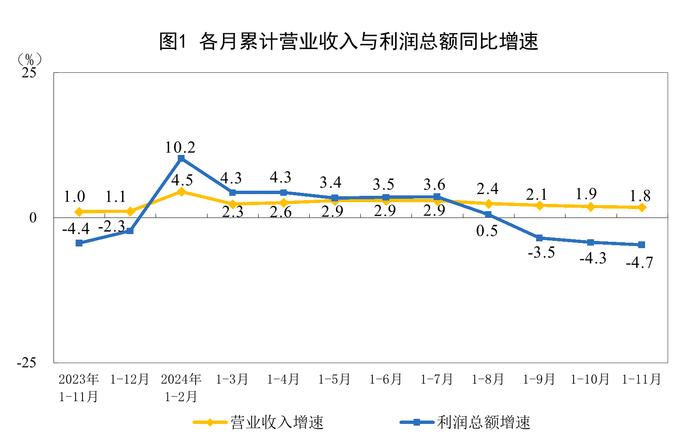

股市是经济的晴雨表,2024 年“稳”是我们看到最多的政策表述。稳经济、稳楼市、稳房价、稳股市,有太多的不稳需要稳了,防止不发生系统性经济风险是多次中央会议的表述,这也表明了系统性经济风险一直离我们不远。11月末,规模以上工业企业的营收和利润增速一直在持续下滑。如图一:

改革开放以来四十多年的经济高速增长结束了。1978 年至 2022 年这 45 年间,中国 GDP 平均年增速高达 9.1%,这创造了一个人类历史的奇迹。本来高速发展的经济,早就到了需要调整的时期,但多轮的财政刺激以及新冠疫情的原因,让这一轮的调整来得晚了一些。但正如扁鹊三见蔡桓公,原本容易解决的发展中的许多问题积重难返。今天经济中的许多问题已经不是一两个政策能解决的了。财富分配的不均、供给与需求的失衡永远是经济中难以解决的两难问题。过去我们为了维持经济的高速增长,不停地举债,不停地推动各级政府投资,不停地刺激老百姓加杠杆购房。今天我们的居民财富差异越来越大,政府的投资效率越来越低,债务滚雪球一样越来越大,各行各业产能严重过剩导致行业内卷越来越严重,除去部分垄断国有行业外,企业利润率越来越低。

1929 年大萧条是西方资本主义史上最早的、最大的一次经济危机,经济危机首先在美国爆发,随即席卷整个西方世界。美国在 1929 年之前,一战的胜利以及新技术的出现导致经济长时间高速发展,企业信心高涨大幅举债扩大再生产,而财富的不均导致大部分的民众缺乏相应的消费能力。欧文•费雪认为大萧条的核心是企业过度负债导致,当危机来临时,企业利润下降甚至亏损,债务的清算引发了资产的价格下降,资产价格下降的速度高于债务的清偿进度,从而引发了企业的资产负债表塌方,最终使得激进的企业陷入到破产的边缘。今天中国大部分的房地产企业都在切肤地经历这个过程,明天我们的大部分国有企业、平台公司、地方政府也将面临着这个考验。历史一次次证明人类从未从历史中吸取任何教训。

90 年代中期我们进行了全面的国企抓大放小,国企人员下岗再就业的改革。当时的改革顶住了巨大的压力,大部分国企工人下岗造就了巨大的社会问题,后来民营经济的蓬勃发展却成了中国经济发展最大的助力,今天很多知名的企业都是那时发展起来的。可是到了今天各大央国企、地方国资企业、平台公司等又不断孵化繁衍,截至 2024 年 9 月 30 日中央国有企业总资产为 259.85 万亿元,地方国有企业总资产为 78.55 万亿元,而民营企业总资产只有 28.56 万亿。民营企业以不到 8%的总资产贡献了中国 60%以上的 GDP(国内生产总值),70%以上的技术创新成果,80%以上的城镇劳动就业。今天煤炭、石油、银行、电力等行业基本都是国有企业控制,民营企业的发展空间不断受到打压。甚至政策还要天天喊话民营企业是自己人,还在推动促进民营企业发展立法。这在经济学理论日新月异发展的今天只能是一种无奈。树上有十只鸟,开枪打下一只鸟后,树上还剩几只鸟?答案是一只也没有。因为听到枪声的鸟都跑了。今天在中国外资和民间资本的退出是一件值得警惕的事情。

哪有什么中等收入陷阱?!有的只是公权的泛滥,有的只是对私有产权的侵犯,有的只有对弱势群体权益的漠视。阿根廷总统米莱对过去阿根廷问题的总结值得我们警惕。

未来会怎样谁都不知道。毕竟我们不靠预测宏观经济去赚钱,我们只是希望我们所投资的企业能在未来急剧变化的环境中活下去。货币超发导致的通涨会稀释掉过去的债务,但过度的通涨同时一定会带来明天更大的债务。比特币的疯涨在某种程度上证明了一些的富人已不再信任主权货币,包括美元。比起货币,丹松基金更相信优质类公司的股权,丹松基金的投资理念是坚持以合适的价格买入优质公司的股权并长期持有,获取企业成长收益,自成立以来我们一直坚守这一原则。24 年在投资上我们犯了一些错误,就是对医疗行业集采的残酷性、医院反腐对医疗行业的影响认知不足,乐观地过早误判了医疗行业的底部,导致我们重仓了一只医疗行业的股票,造成了比较大的损失。这个失误与欧文•费雪在股市所犯错误挺相似。好在我们没有加杠杆,同时在 9 月份及时承认错误,并采取措施及时调整仓位,全年下来实现了正收益。这几年中国股市对价值投资者不太友好,资金的外流,导致 A 股一些优质的大公司的股票估值已经降到了一个非常低的水平,尤其是港股,所以我们调整了很多仓位到港股中去。比起净值的涨跌我们更在乎所持有公司的经营质量的持续提升。

24 年的中国股市几大国有银行、三桶油、煤炭等高股息的股票受益于国有资产的重估上涨比较多,但出于对一些行业、企业资产负债表的担忧,我们对这些板块配置比较少。除此以外全年下来尤其是第四季度,股票的热点还是在炒小炒概念,中国股市更多的像个赌场,热闹永远是属于赌客,我们从不参与这一块,我们只是冷静地观察与思考。赌场上永远没有常胜的人,美国德州扑克史上最传奇的赌王 Dwan 也最终破产,一文不名。出千的赌王也面临砍手的风险。24 年 20亿规模的私募基金瑞丰达的跑路,让私募圈震惊不已。太阳底下没有新鲜事,私募基金通过成立多只基金,靠炒小炒新、合伙抱团、左手倒右手等手段去“画线”,画出完美的收益率曲线来快速吸引投资者以扩大基金规模的方式比比皆是。瑞丰达通过老鼠仓直接卷款跑路更是刷新了行业的下限。

对于投资而言保住本金的安全永远是第一要务。丹松基金在投资中不期待成为业绩最好的那一批基金,丹松基金投资股票中也不期待所投标的企业能成为行业中最耀眼的标的。我们只期待所投标的企业能够勤勉尽责,踏实经营,不断创新,不断发展。“善战者无赫赫之功,善医者无煌煌之名”,企业的经营在于方向正确下的日积月累。在投资中“吃得好与睡得好”我们想两者兼顾。如果在购买一只股票后的持有中不能让我们有一个好的睡眠,我们宁愿不持有这只股票。这点正如巴菲特所言:如果一只股票不愿意持有十年,那就一天也不要持有。

“千淘万漉虽辛苦,吹尽狂沙始见金”,价值投资、长线投资是一件知易行难的事,在持有中需要熬过资产价格的起伏,需要熬过经济的周期,需要判断企业的经营质量,需要克服人性的怀疑、恐惧、贪婪。但是只要做到了这些长期价值投资也是赢的概率最大的一种投资。时间让价值得以沉淀,不积跬步,无以至千里,成长的道路是一步一步走出来的。日本有一家“金刚组”的企业,始创于公元 6 世纪,到现在已有一千四百多年。我们的投资多集中于一些股权比较明确的优秀民营企业,虽然过去的几年企业经营一直承压,但我们期待他们有长久经营的理念,不惧风雨,砥砺前行,有做百年老店的决心和行动。大道至简,没有神话、没有弯道超车、没有一招制敌,有的只有千淘万漉的踏实经营。20 年前最火的刀郎沉沦了十多年今天又成了音乐界的顶流,就是因为他这么多年沉下心去专注于做音乐。产品和服务才是企业赖以生存的根本。

2024 年的丹松基金两只基金产品都已经开始盈利,虽然所赚不多,但是环顾四周在中国优质投资品缺乏的时刻,我们始终坚持认为真正的优质的民营企业的股权才是最好的投资。展望 2025 年我们坚信发展、就业、稳定一定会是社会的主流。我们坚信优质企业一定会无畏风雪,坚韧成长。我们坚信长期持有优质公司的股权一定会获得超过社会平均收益率以上的超额收益。感谢各位投资者多年来的信任。

祝大家新年快乐,阖家幸福!

丹松基金

2024 年 12 月 31 日