2022年这一年充分向我们展示了世界的不确定性、不可预测性——我们没法预测年初的一场突如其来的战争,既没法预测战争的开始,更没法预测战争的结束;我们也没办法预测2022年几乎一整年都在无尽的封控和检测中度过,核酸检测的保质期有时还不到24小时,我们很难预测一年中会做如此多次的核酸检测,更难预测在这一年最后一个月全国会在一夜之间破防,仅用一个月的时间全国几乎一半的人员感染,在一片“阳”中我们挺过了这一年。

2022年资本市场对长期主义、价值投资不太友好。外部环境俄乌战争的影响导致资金的外逃,中概股、港股更是遭遇到了灭顶之灾。内部政治营商环境也导致了一些企业家信心不足,姓社姓资的言论又有死灰复燃的苗头,很多民营企业在三年疫情中几乎熬光了所有积蓄,看不到曙光。

大国中美国最早走出疫情,美国的经济也在一片虚火中出现了过热的情况,2022年美联储累计加息7次,基准利率提升了425个基点,将联邦基金利率上调至4.25%-4.5%。放出去的水太多,终究还是要收回一些的。自08年次贷危机以来,各经济体习惯了低息宽松的金融环境,但哪怕是收回一点多放的水,也让人感到无所适从——各国的股市都有不同程度的下跌,大宗商品即使俄乌冲突导致短时间上涨后也开始下跌,虚拟资产比特币更是从高位的69355美元跌倒了16510美元。

自凯恩斯主义到现代货币理论,人类好像打开了货币的潘多拉盒子,掉到了量化宽松的温柔陷阱,把经济问题的原因归结为有效需求不足,政府用创造货币的方式进行财政支出,通过政府负债拉动需求调解贫富悬殊。但是从长远来看这无异于饮鸩止渴,长远如何解决,凯恩斯没有说,他只说了:“从长远来看我们都会死”。

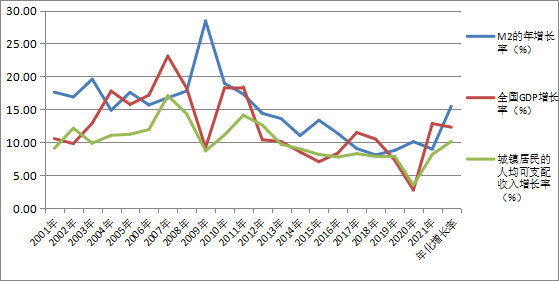

人类有史以来最大的财政问题都是如何以一种富人能接受的方式对富人征税,资产税永远比人丁税难收!要不雍正王朝的“摊丁入亩”也就不会那么难于推行。货币超发与政府的负债就成了对富人征税的一种可接受的替代方案,富人维持住了愈发富有的幻像,政府维持住了日常的运营,皆大欢喜,纵观世界各经济体无不都参照此方式在运行。(附表过去20年M2的平均增速高于GDP3.2%)

然凡事有利皆有弊,现代货币主义产生三大副作用:一是贫富悬殊越来愈大,今天,美国最富有的400人所拥有的财富,超过了处于底层1.5亿成年人所拥有的财富总和;二是资产价格虚高,无论是股票、地产、比特币及其他投资品的价格在过去都在不停上涨,美国的股市达到平均30倍PE,在广州天河珠江新城的房子的每平米均价达到了近20万元,租金回报只有1%左右;三是国家、企业的资产负债表不停扩张。2006年时中国恒大的总负债只有83亿,到了2020年底总负债达到了19507亿,15年来负债以每年44%的速度在增长,最终还不了导致债务违约也就不奇怪了。

货币政策的潮起潮落也就对应了财富的潮起潮落,有人把它定义为“康波周期”。也有说人生发财靠康波,但这话只说了一半,因为有大部分人失去财富也是因为康波周期。

那我们普通的小富人士如何在财富的潮起潮落中能有效地避免财富的贬值,努力争取财富的稳步增值?唯有做好资产配置,坚守优质股权,坚持长期主义,方有可能穿越漫漫牛熊周期,实现财富的稳定保值增值。

今天丹松的投资者都属于小富人士,财产略高于中产阶层,在过往的工作中积累了一些财富,但这部分财富还远不到足以高枕无忧的财务自由,始终存在保值增值的焦虑。环顾四周房价、投资品的价格始终处于高位,投资风险大于机会;现金存款与债券投资相比货币的超发与贬值基本稳赔不赚,债券也同样面临本金全失的风险;股票与基金投资如果因为贪婪跟风购买热点股票和基金,这两年一样面临打对折的风险。在康波的衰退期,货币政策的退潮,很多风险都会暴露出来,巴菲特说过“当潮水褪去才会知道谁在裸泳”。

2022年丹松基金度过了有惊无险的一年,沪深300指数大跌超过20%的情况下,我们满仓运用,基本本金未失,大幅跑赢沪深300指数,这主要得益于我们始终坚持买好的企业同时不买贵了。我们看好很多企业,这些企业确实长时间的优秀,但资本市场给的估值过高,我们很难清晰的界定是企业优秀到足以值这个估值还是只是持仓投资者过于乐观诱导了高估值,高估值想象中的优秀与一般估值看得懂的优秀我们更愿意选择后者。企业永远是现实中的企业,它有缺点、有问题、有危机、有矛盾,我们看到了这些并不断的在发展中解决问题、改善自身,才能不断地走向优秀,走向卓越。罗马不是一天建成的,企业也不能躺在功劳薄上一劳永逸。到今天我们投资的很多公司都已经超过了三年,这期间面临了新冠、经济衰退,但我们看到了这些企业不断创新,推出新的产品满足社会、客户需求,这些产品引领市场,都有很好的客户口碑,而且给上市公司带来了真实的盈利。虽然今年随着优秀企业整体估值的下滑,市场给予他们的估值也在下滑,但是这和坚持长线投资的我们没什么关系,在今天的估值,我们更愿意多买进一些他们的股票——在这个资产普遍高估的时代没有什么比这类公司的股票更值得投资的了!

在证券市场上,大部分的人都希望能够通过低买高卖快速的实现赚钱,美其名曰“β收益”,但我们认为,这对于大资金而言有违规之嫌,对于小资金而言与去澳门葡京赌场没有什么本质区别,对于赌博,谁还没有赢过一两次?难的是要一直赢。全A股一年的成交额约为250万亿左右,交易成本约为1.2‰左右,仅交易费就花掉了3000亿,长期打麻将的人钱都被茶馆赚走了。

丹松基金更信奉长期主义,我们很少交易,在持有的过程中我们甚至非常乐意把证券融给第三方,让有能力的人去赚市场博弈的钱,我们能够按照年化固定收取4-6%的利息,这也非常不错。同时我们也希望我们投资的企业在经营上也能是长期主义,赚到钱的同时能更多的投资未来,有的企业在披露资料中提到有些产品由于临床时间比较长,预计要到2025年才能拿到证,形成有效销售,ok,这个我们就非常认可。正如风清扬在传授令狐冲独孤九剑中说到,要想做到快就必须料敌在先。提前布局,长线布局,我们才能在未来领先。即使种下一颗果树,我们也很有可能在3-5年后才能享受到收益,投资更应当多一些耐心。

美联储还只是加息,还没有缩表,中国人民银行还在降息更没有缩表。缩表比加息更难受——2022年一场地产业的三道红线的紧箍咒,让无数的地产企业相继进入了ICU。也许未来中国及至全球经济都支撑不了一次大规模的缩表,但放出去的水总是会象征性的收回一点,不管时代多么开放,身上的遮羞布最终还是会留下一小块。

中国经济本身的情况未来也不容乐观,40年前我们在国有经济、计划经济为主的模式下实在过不下去情况下开启了改革开放,激活了万民致富的激情,但在今天,在互联网上,仍然还在兴起讨论是不是到了民营经济退场的时候。噪音和曲折未来也许不会少,但历史大势浩浩汤汤,不以个人意志为转移。越是在大家犹豫彷徨时,优秀的企业越会保持战略定力,坚定不移的往前发展。没有人能够精准预测到宏观经济,芒格曾说“我从来没有通过预测宏观经济的变化而赚到过一分钱。”我们只是在未来的不确定中保持一份清醒和坚定。

我们坚信明天会更好!

我们坚信优秀企业无惧风雨,会一天天成长!

我们坚信时间和复利的力量,长期的守候一定会赚到我们该有的收益!

投资是为了赚钱,赚钱是为了更好的生活,一定的财富让我们摆脱了生活的窘迫,但再多的财富并不能买来幸福的生活。梭罗在《瓦尔登湖》写道:“多余的财富只能购买多余的东西。而灵魂的必需品,用钱是买不到的。”让我们把更多的时间放到提升生活的品质上去。

祝所有投资者在新的一年工作顺心!家庭和睦!生活幸福美满!

丹松基金