各位投资者:

新年好!

“所有能发明的东西都已经被发明出来了。——19 世纪末美国专利局局长查尔斯.H.迪尤尔如是说。

自迪尤尔预言后全球专利的申请不仅没有减少,反而呈现出指数级的增长,从19世纪末每年数十万件增至21世纪每年数百万件。科学技术的发展永无止境,人类对于世界的认知日新月异,未知的东西从未随着认知越多而减少,反而只会越来越多。

2022 年 11 月,OpenAI 推出了聊天机器人 ChatGPT。2025 年1 月deepseek推出基于 DeepSeek-R1 模型的聊天机器人。人类又面临一次最大的技术革命,人工智能 AI 与生成式人工智能 GenAi 的产生与发展正重塑着人类的发展历史,这一技术不仅实现了从符文主义到深度学习的范式转变,更正在从“工具性”向“创造性”,从“辅助决策”向“自主行动”演进。

人工智能的发展更在资本市场上引发了前所未有的火热。在美国全球算力的龙头英伟达过去三年在美股创造了近 15 倍的涨幅,已经成为了全球最大市值的公司,类似 20 世纪 90 年代互联网科技兴起时期,凡是与Ai 沾边的股票股价无不大涨。2025 年中国资本市场也属于 AI,沪深 300 中全年涨幅最大贡献也是由与人工智能相关的个股产生,仅中际旭创和新易盛两只股票就贡献了近二成的涨幅。年底新上市的摩尔线程和沐曦股份更是将这场资本狂欢推上了一个新的高度。大家都在竞相购买通往未来的车票,担心赶不上车而被拉下,至于是否会搭错车现在好像显得不那么重要!

人类发明的益智类游戏中最复杂的也许是围棋了,2016 年基于深度学习的计算机 Alpha Go4:1 战胜了当时的围棋世界冠军李世石,从此以后基本所有的益智类游戏再也没有人能够战胜 Ai 了。AI 没有情绪、博闻强记、永不疲惫,随着未来算力的进一步发展在任何游戏中人基本上很难战胜Ai 了。股市如果除去长期的价值投资外,单以短期的买卖而言(俗称“炒股”)也是一场游戏,在这个游戏中人同样也不可能战胜 AI,过去三年的 A 股市场是量化的狂欢,顶级的量 化基金利用信息、网速、算力、算法的差距不停的举起镰刀疯狂的收割着散户,大 A 成了绞肉机。2019 年底丹松基金成立,从 2020 年初到2025 年年底代表中国经济底色的沪深 300 从 4096 多点上涨到 4600 多点,6 年多仅上涨了13%,年化上涨连 2%都不到,远低于统计的 GDP 的增幅,股市没有出现明显的赚钱效应,海量的超发货币不能带来股市的上涨,160 万亿的居民存款不流向股市,这些很大一部分原因就是因为量化的收割,A 股不能体现赚钱效应。

橘生淮南则为橘,生于淮北则为枳。发达国家股市也有量化,但鲜有中国股市这么好的业绩,中国特色的股市成了量化基金最佳的生长环境。散户多、交易频繁、盈利期望高,不在乎估值。马太效应,穷者逾穷,富者逾穷。财富将持续地流向更擅长持有和使用他们的人中。截止现在量化基金的规模已经达到了1.5万亿以上,据万得的统计量化的交易量已经占到了整体交易量的81%,也就是说散户在股市中的每笔交易有八成的概率可能碰到的是机器,你能战胜算法强大、情绪稳定、交易迅速的冰冷机器吗?在一场注定输的棋局中散户参与的意义在哪里?

炒股是炒不过“梁文峰”的!散户是否应该把钱投给量化基金呢?有统计的2024 年幻方量化旗下 65 只基金的平均收益率为 13.02%,其中29 只基金年内涨幅超 10%,36 只录得下跌,整体收益表现分化。未来随着量化基金越来越多,最终量化的交易对手也将是量化,能够打败机器还是机器,取决于大家的算法、算力。机器的博弈也终将使整体量化的收益趋于平庸化。扣掉各种费用、税款、券商的佣金,量化最终又能到来多少真金白银的收益?散户又能否买到收益为正,最强的量化基金呢?

丹松基金在过去的几年中也一直面临着量化的诱惑。很多机构承诺我们在持仓不变的情况下进行量化增强。但我们不愿意投资风格的漂移,不愿意把简单的事情复杂化。丹松基金无论过去还是未来都会坚持长线价值投资,对于我们而言投资只是利用长期的闲钱去获取该有的投资收益,合理的价格买入优秀的公司并长期持有。投资本来就这么简单,我们只想把简单的事情做到极致。一切的复杂都是金融机构的打包和包装,他服务于金融机构,扣掉费用、税收与佣金实则很难给投资者带来回报。

凭借对价值投资的坚守,2025 年丹松基金仅有的两只基金产品都取得了不 错的业绩,这个业绩不输于绝大部分的量化基金产品。综合自我们产品成立之日起,两只产品都实现了正收益且大幅跑赢了沪深 300 指数,虽然这些收益离我们和客户的预期都还有一点的差距。买入的上市公司持续经营的质量以及我们买入的价格才是影响我们收益的关键。再好的公司如果买入时的价格过高,长期持有后的收益也会有限。2020 年时证券市场股票的价格(尤其是优秀的上市公司)相对处于高位,六年过去全球其他国家股市尤其美国都有可观的上涨,主要经济体中唯独 A 股基本原地踏步,这也导致了 A 股证券市场的估值也进入到了理想买入点,风险是涨出来的,价值是跌出来的。

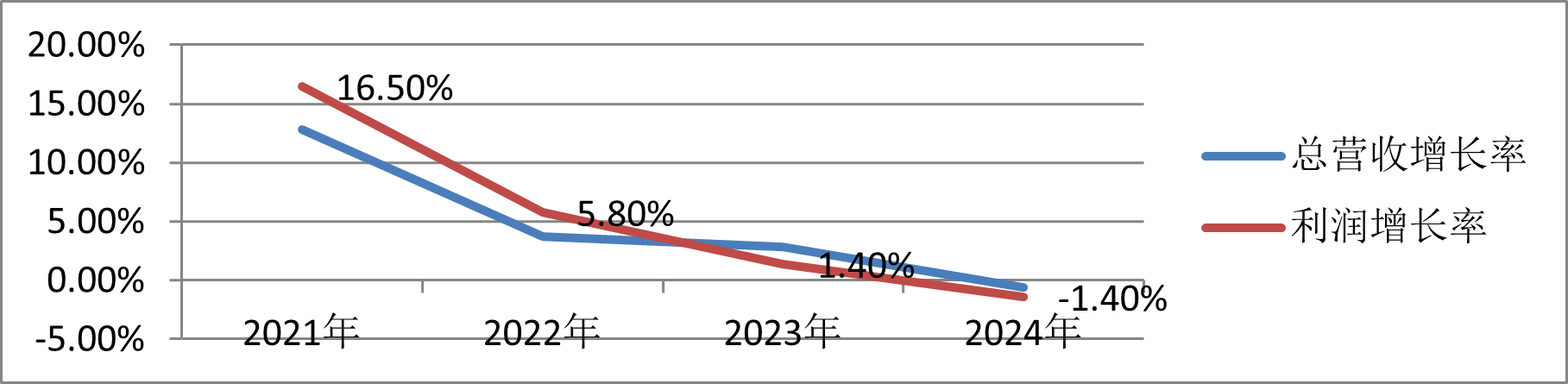

疫情后的几年全球西方的主要经济体大都面临通涨,而我国无论是从CPI、PPi 来看,还是房子等核心资产价格来看,已经进入到了通缩的边缘。经济学上治通涨难,治通缩更难。2025 年“内卷”一词贯穿始终,制造业总量及出口总量虽然屡创新高,但各行各业普遍感觉难挣钱,如房地产、光伏、电动车等。从2020 年至今我们所有上市公司的整体运营和利润的增速一直在持续的下滑,从2024 年开始进入到了负增长。五千多家上市公司应该是中国经济体中最能抵御经济波动的实体了,其他的中小企业的经营状况更是远差于此。这个数据远比国家发布的 GDP 指标更有参考价值。

注:全 A 股 2020 年底 4164 家上市公司近 5 年营收利润增长图

上图就是疫情后中国经济真实且冰冷的数据,制造业的发展11 月份出口顺差创万亿新高等等这些阻止不了中国经济的下滑。经济的三架马车中投资和消费出了大问题。今天中国的投资中有近一半的投资都是国家为主导的投资都集中在基建领域,投资越做越大,而投资的边际效应已经很低。消费更是一蹶不振,穷人没有消费能力,富人没有消费意愿。深究其核心原因:一国的繁荣,工业只是基础,只要资本的沉淀才能带来持久的繁荣。只有富有的人士,高技术的人才愿意在此长久安居乐业,才能带来真正的繁荣。

“马太效应”经济的发展必然导致贫富差异,时间越久差异越大,如果因为财富的多寡而将人分为三六九等,并引起阶级的对立这是一种文明的倒退。一个文明的社会应该给贫者予保障和尊严,给富者予安全和自由。让富人捐赠是梦想,给富人征税是难题,消费是富人最能接受的“抢劫”方式。只有富人的高消费才能让财富重新流向社会,实现经济的再平衡。“高消费促进繁荣”的真正含义也许就在此。同时恒产方有恒心,富人们更愿意把资产投向产权清晰,长久预期稳定的产业。今天自改革开放以来中国走出了很多的先富人群,怎样让这些富人心甘情愿的把流产留在中国,消费在中国,而不是美国?留不住富人的地方迟早还会返贫,如美国的底特律、南非、过去的阿根廷。

投资的最底层意义在于抵御货币的贬值,手拿货币永不如手拿核心资产。一个经济体中的上市公司尤其优质类的上市公司更是核心资产中的核心资产。在通缩期核心资产的上涨也许会不尽如人意,但一但通缩转入通涨这些资产将会出现远超物价的上涨。以中国的体制以及 M2 的发行速度,我们迟早会进入到通涨周期,今天全球的资产都在快速的上涨,今年贵金属的价格更是屡创新高,通涨的脚步正在越来越近,无论实体经济的好坏,未来的投资收益都值得期待。

从迪尤尔的预言中也可以看出,每一个人的认知都有其局限性。即使是专业人士在其专业的领域也很难做出正确的判断。对于未来我们更应该保持敬畏,同时多一份乐观与期待。

“满眼生机转化钧,天工人巧日争新”在这个不停变化,蕴含的无限可能的世界中感谢各位投资者对丹松基金六年如一日的信任,丹松基金将始终秉持“价值丹松、稳健如松”的投资风格尽职尽责做好投资,以回馈各位投资者的信任。

2025 年已完美收工,未来更可期!

祝各位投资者在新的一年,身体健康!家庭幸福!事业有成!祝马年行大运,马到功成!

丹松基金

2025 年12 月31日